De maand die net voorbij is, zal zonder twijfel in de annalen blijven, ook al eindigt hij uiteindelijk met een quasi status quo van de aandelenindices. De S&P 500 eindigt nauwelijks in het rood (-1%), net als de Stoxx 600 (-2%), met echter één belangrijk punt: de dollar heeft zijn daling in april sterk versterkt (-4%), wat de al hoge verliezen sinds het begin van 2025 verder vergroot, met een cumulatieve daling van bijna 9%.

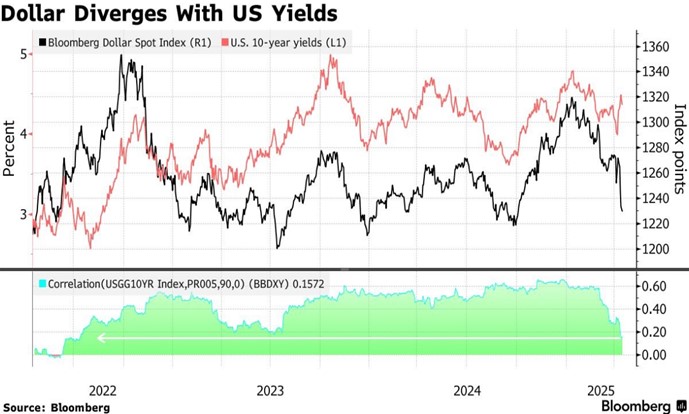

Het zijn overigens de obligatiebewegingen van het begin van de maand — de 10-jaars rente ging van 3,9% naar 4,5% in vijf sessies — gecombineerd met de zwakte van de dollar, die Donald Trump op 9 april tot meer bezinning bracht, na het absurde scenario van "Liberation Day". Niet alleen stegen de rentes op een ongecontroleerde manier, maar — wat een uiterst zeldzaam fenomeen is — de dollar zelf devalueerde in plaats van zich te versterken. Met andere woorden, de investeerders begonnen zich uit de dollarzone terug te trekken.

Daling van de correlatie tussen lange rentevoeten en de dollar – Evolutie van de tarieven sinds 2025.

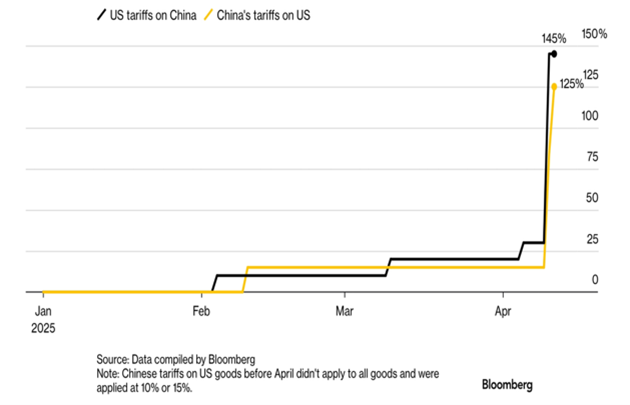

De huidige situatie op het gebied van douanetarieven is uiteraard noch wenselijk noch houdbaar, omdat het het internationale handelsverkeer zou kunnen stilleggen en alleen verliezers zou opleveren. Het consensus is dan ook om, heel logisch, een versoepeling van de Amerikaanse positie te verwachten, aangezien de productie ketens zich niet in slechts 90 dagen kunnen aanpassen. We zien al de eerste tekenen hiervan, vooral met de verlaging van de douanerechten in de auto-industrie. Toch lijkt het optimistisch om te rekenen op een snelle terugkeer naar de normale situatie, met name met China. Noch de Trump-administratie, noch de Chinese regering streven alleen economische rationaliteitsdoelen na. Als dat het geval zou zijn, zouden de Amerikaanse douanerechten op Chinese importen niet 145% bedragen, en die van China op Amerikaanse producten niet 125%. De onderhandelingen kunnen, integendeel, lang duren.

De Chinese autoriteiten zouden in plaats daarvan nationale waardigheid en soevereiniteit kunnen verkiezen boven de winst van bedrijven, zelfs als dit een bescheiden vertraging van de economische groei zou veroorzaken. Immers, de export naar de Verenigde Staten vertegenwoordigt slechts 2,6% van het Chinese BBP. Het verzetten tegen "Amerikaans imperialisme" zou politiek veel meer opbrengen voor de Chinese Communistische Partij dan snel toegeven aan de Amerikaanse eisen. Omgekeerd zouden de Verenigde Staten binnenkort kunnen realiseren hoezeer ze afhankelijk zijn van Chinese importen met hoge toegevoegde waarde. De tijd zal dus tegen hen werken, met een verhoogd risico op tekorten, wat Trump zou kunnen dwingen – tot een mogelijke overgave? – als zijn populariteit sterk zou dalen. Xi Jinping zal zich echter niet door dergelijke overwegingen laten leiden.

Op dit moment hebben we geen gedetailleerde informatie over de toestand van de Amerikaanse economie sinds 2 april. Zelfs het resultatenseizoen (best goed, maar dat stopt op 31 maart) geeft geen duidelijke aanwijzingen. Door zijn weerstand draagt het zelfs bij aan de verwarring, omdat opiniepeilingen – die soms onbetrouwbaar zijn – wijzen op een sterke krimp van de economische activiteit in de komende weken. Hoe kan dit verschil worden verklaard? Het heeft te maken met de logistieke vertragingen: het duurt tussen de 20 en 40 dagen voordat Chinese containers de Verenigde Staten bereiken. De sterke daling (van 30 tot 50%) van het aantal containers op weg sinds midden april zal pas vanaf midden mei voelbaar zijn in de Amerikaanse havens, en de tekorten aan goederen zullen pas midden juni opduiken. De schok is dus gaande, maar het is nog te vroeg om de volledige effecten te voelen. Alleen een snelle overeenkomst zou de impact kunnen verzachten; zo niet, dan lijkt een recessie onvermijdelijk. Zoals altijd hopen beleggers dat de Fed zal ingrijpen, maar deze wordt belemmerd door de verwachte stijging van de inflatie door de douanerechten. Evenzo verhindert het nog steeds hoge begrotingstekort (6%) enige korte termijn economische stimulans.

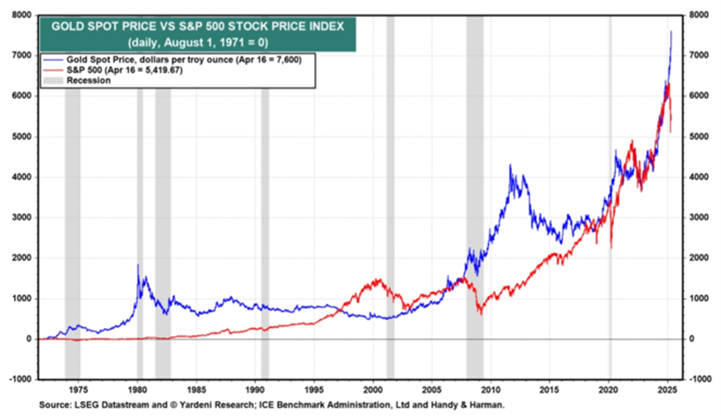

De situatie is dus zowel onzeker – omdat het op elk moment kan worden opgelost – als complex, vanwege de vele geopolitieke factoren die meespelen. Zelfs als er een overeenkomst komt, lijkt een volledige terugkeer naar de vorige situatie onwaarschijnlijk. Zeker, elk goed nieuws hierover zou de Amerikaanse markten ondersteunen, maar het blijkt nu duidelijk dat een overeenkomst met de Verenigde Staten alleen geldig is zolang het hun belangen dient. Bovendien is de devaluatie van de dollar een nauwelijks verholen doel. Door de voortdurende geldcreatie is de Amerikaanse groei buitensporig afhankelijk van de stijging van de prijzen van activa (onroerend goed of financiële activa), wat de consumptie van Amerikaanse huishoudens overmatig heeft ondersteund, gefinancierd door wereldwijde besparingen. De outperformance van goud ten opzichte van de S&P 500 sinds het verlaten van de dollarconvertibiliteit in 1971 illustreert goed deze dynamiek.

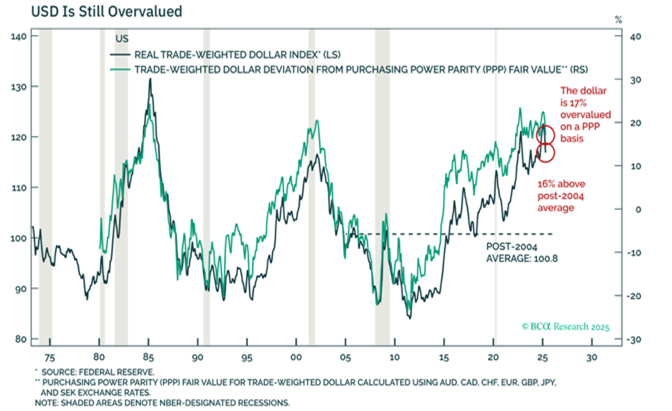

Evolutie van de goudprijs (blauw) en de S&P 500 (rood) sinds 1971 – De dollar is momenteel ongeveer 20% overgewaardeerd ten opzichte van zijn koopkrachtpariteit (PPP)

In dit verband, is het nog steeds gerechtvaardigd om zoveel activa in dollars te bezitten? Het aandeel van de Amerikaanse beurs in de wereldwijde index is bijna 65%, terwijl de winsten van Amerikaanse bedrijven slechts 43% van het totaal vertegenwoordigen, en het BBP van de Verenigde Staten slechts 27%. Zou het niet verstandig zijn om deze overexposure juist te verminderen, vooral gezien de onvoorspelbare regering? Dit is waarschijnlijk de analyse die buitenlandse investeerders momenteel maken, wat een herverdeling van stromen naar de Europese markt zou kunnen bevorderen. Ter herinnering, Europese investeerders bezitten ongeveer 20% van alle Amerikaanse aandelen, wat gelijkstaat aan bijna drie kwart van de totale marktkapitalisatie van de Stoxx 600.

We herhalen daarom onze aanbeveling die we begin dit jaar hebben gedaan: in tegenstelling tot de consensus blijven we van mening dat voorzichtigheid boven euforie moet worden gesteld, en dat de Amerikaanse markt in verhouding tot zijn benchmark onderwogen moet worden. Wat betreft investeringsstijl is het belangrijk om een evenwichtige diversificatie te behouden, zonder je uitsluitend te concentreren op grote Amerikaanse groeiaandelen. De onvoorspelbaarheid van Donald Trump zal de volatiliteit blijven aandrijven. En aangezien alle enquêtes aantonen dat particuliere en institutionele beleggers nog steeds sterk overwegend Amerikaanse aandelen bezitten in vergelijking met historische gemiddelden, is het waarschijnlijk dat de trendomkering nog maar net is begonnen.