Le mois qui vient de s’écouler restera sans aucun doute dans les annales, même s’il s’achève finalement sur un quasi statu quo des indices boursiers. Le S&P 500 termine à peine dans le rouge (-1 %), tout comme le Stoxx 600 (-2 %), avec toutefois une nuance majeure : le dollar a fortement accentué sa chute en avril (-4 %), alourdissant une note déjà salée depuis le début de l’année 2025, avec une baisse cumulée proche de 9 %.

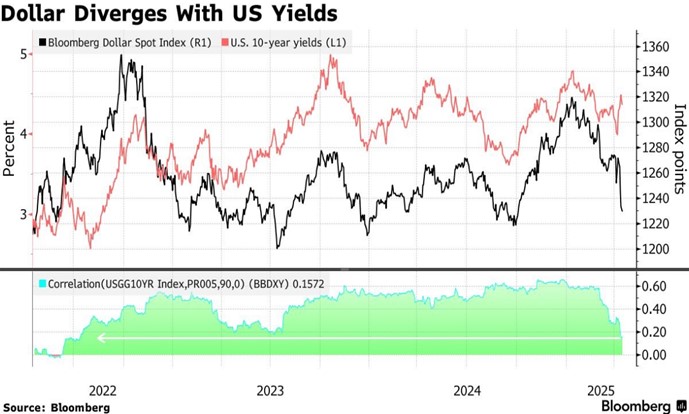

Ce sont d’ailleurs les secousses obligataires du début du mois — le taux à 10 ans étant passé de 3,9 % à 4,5 % en cinq séances — combinées à la faiblesse du dollar, qui ont ramené Donald Trump à un peu plus de raison le 9 avril, après le scénario ubuesque du « Liberation Day ». Non seulement les taux grimpaient de manière incontrôlée, mais — phénomène extrêmement rare — le dollar lui-même se dépréciait au lieu de se renforcer. En d’autres termes, les investisseurs commençaient à se replier hors de la zone dollar.

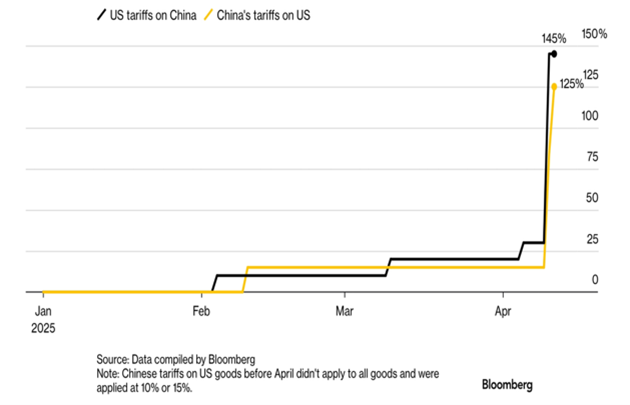

Baisse de la correlation entre les taux longs et le dollar – Évolution des tarifs depuis 2025.

La situation actuelle en matière de tarifs douaniers n’est évidemment ni souhaitable ni soutenable, car elle risquerait de porter un coup d’arrêt au commerce international, ne générant que des perdants. Le consensus est donc d’anticiper, fort logiquement, un assouplissement de la position américaine, les chaînes de production ne pouvant s’adapter en seulement 90 jours. Nous en voyons déjà les premiers signes, notamment avec la baisse des droits de douane dans le secteur automobile. Néanmoins, il nous paraît optimiste de tabler sur un retour rapide à la normale, en particulier avec la Chine. Ni l’administration Trump ni le gouvernement chinois ne poursuivent uniquement des objectifs de rationalité économique. Si tel était le cas, les droits de douane américains sur les importations chinoises ne s’élèveraient pas à 145 %, et ceux imposés par la Chine aux produits américains à 125 %. Les négociations pourraient, au contraire, durer longtemps.

En effet, les autorités chinoises pourraient privilégier la dignité nationale et la souveraineté au détriment des profits des entreprises, quitte à provoquer un ralentissement — modeste — de la croissance économique. Après tout, les exportations vers les États-Unis ne représentent que 2,6 % du PIB chinois. Tenir tête à « l’impérialisme américain » rapporterait politiquement bien plus au Parti communiste chinois que de céder rapidement aux exigences américaines. Inversement, les États-Unis pourraient bientôt réaliser à quel point ils dépendent des importations chinoises à forte valeur ajoutée. Le temps devrait donc jouer contre eux, avec un risque accru de pénuries, ce qui pourrait forcer la main de Trump — jusqu’à une possible capitulation ? — si sa cote de popularité venait à chuter fortement. Xi Jinping, pour sa part, ne sera pas contraint par de telles considérations.

Pour l’heure, nous ne disposons pas d’informations précises sur l’état de l’économie américaine depuis le 2 avril. Même la saison des résultats (plutôt bonne, mais qui s’arrête au 31 mars) n’offre pas d’indications claires. Par sa résistance, elle contribue même à renforcer la confusion, car les enquêtes d’opinion — parfois peu fiables — laissent entrevoir une forte contraction de l’activité économique dans les semaines à venir. Comment expliquer cet écart ? Il tient aux délais logistiques : il faut entre 20 et 40 jours pour que les conteneurs chinois atteignent les États-Unis. La forte baisse (de 30 à 50 %) du nombre de conteneurs en route depuis la mi-avril ne se fera sentir dans les ports américains qu’à partir de la mi-mai, et les pénuries de marchandises n'apparaîtront pas avant la mi-juin. Le choc est donc en cours, mais il est encore trop tôt pour en ressentir pleinement les effets. Seul un accord rapide pourrait en atténuer l’impact ; à défaut, une récession semble inévitable. Comme toujours, les investisseurs espèrent que la Fed interviendra, mais celle-ci est contrainte par la hausse attendue de l’inflation due aux tarifs douaniers. De même, le déficit budgétaire toujours élevé (6 %) empêche toute relance économique à court terme.

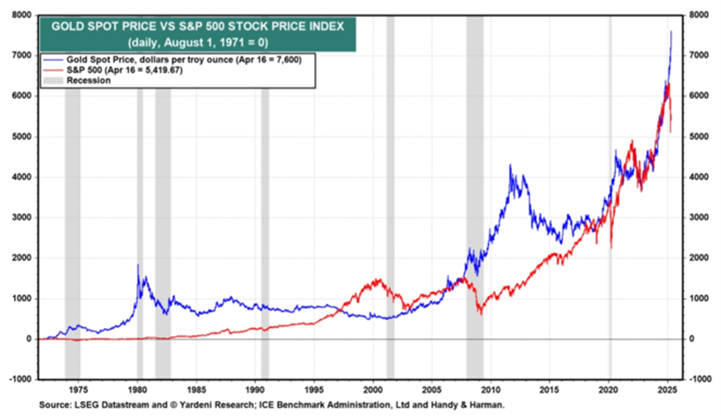

La situation est donc à la fois incertaine — car elle peut se dénouer à tout moment — et complexe, en raison des nombreux facteurs géopolitiques en jeu. Même en cas d’accord, un retour complet à la situation antérieure semble peu probable. Certes, toute bonne nouvelle à ce sujet soutiendrait les marchés américains, mais il apparaît désormais clairement qu’un accord avec les États-Unis n’est valable que tant qu’il sert leurs intérêts. Par ailleurs, la dévaluation du dollar est un objectif à peine dissimulé. Grâce à l’impression continue de monnaie, la croissance américaine est devenue excessivement dépendante de la hausse des prix des actifs (immobiliers ou financiers), ce qui a exagérément soutenu la consommation des ménages américains, financée par l’épargne mondiale. La surperformance de l’or par rapport au S&P 500 depuis l’abandon de la convertibilité du dollar en 1971 illustre bien cette dynamique.

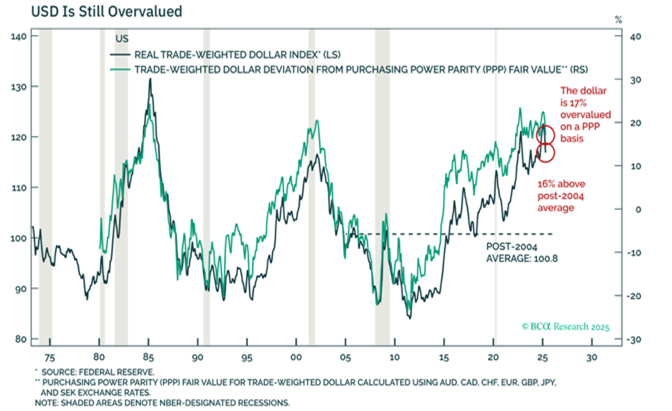

Évolution du prix de l’or (en bleu) et du S&P 500 (en rouge) depuis 1971 — Le dollar est actuellement surévalué d’environ 20 % par rapport à sa parité de pouvoir d’achat (PPP).

Dans ce contexte, est-il encore justifié de détenir autant d’actifs libellés en dollars ? La part de la bourse américaine dans l’indice mondial est de près de 65 %, alors que les bénéfices des entreprises américaines ne représentent que 43 % du total, et le PIB des États-Unis seulement 27 %. Ne faudrait-il pas au contraire envisager une réduction de cette surexposition, notamment face à une administration aussi imprévisible ? C’est sans doute l’analyse que font actuellement les investisseurs étrangers, ce qui devrait favoriser un redéploiement des flux vers le marché européen. Pour mémoire, les investisseurs européens détiennent environ 20 % de toutes les actions américaines, soit l’équivalent de près des trois quarts de la capitalisation totale du Stoxx 600.

Nous réitérons donc notre recommandation formulée en début d’année : à rebours du consensus, nous continuons de penser qu’il faut faire preuve de prudence plutôt que d’euphorie, et sous-pondérer le marché américain par rapport à son indice de référence. En termes de style d’investissement, il convient de préserver une diversification équilibrée, sans se concentrer exclusivement sur les grandes capitalisations américaines de type "croissance". L’imprévisibilité de Donald Trump continuera d’alimenter la volatilité. Et puisque toutes les enquêtes montrent que les investisseurs privés et institutionnels restent fortement surpondérés en actions américaines par rapport à la moyenne historique, il est probable que le retournement de tendance amorcé ne fasse que commencer.